La sfârșitul anului 2015, prin Ordinul ANAF 3769/2015, Agenția Națională de Administrare Fiscală (ANAF), aflată în subordinea Ministerului de Finanțe, a propus modificarea declarației 394 cu privire la operațiunile efectuate pe teritoriul național de către persoane înregistrate în scopuri TVA.

La sfârșitul anului 2015, prin Ordinul ANAF 3769/2015, Agenția Națională de Administrare Fiscală (ANAF), aflată în subordinea Ministerului de Finanțe, a propus modificarea declarației 394 cu privire la operațiunile efectuate pe teritoriul național de către persoane înregistrate în scopuri TVA.

Propunerea inițială prevedea ca noua D394 să fie utilizată începând din aprilie 2016. În urma publicării în Monitorul Oficial a Ordinului ANAF nr.1105/2016, a suferit modificări de conținut, dar și în ceea ce privește data de utilizare a noului format al declarației informative 394.

Astfel, data intrării în vigoare a Ordinului 3769/2015 devine 1 iulie 2016, ceea ce înseamnă că pentru operațiunile desfășurate până la sfârșitul lunii iunie încă se va folosi vechiul formular 394, urmând ca din iulie 2016 să se realizeze trecerea către noua variantă actualizată a declarației 394.

Un lucru important de știut este faptul că după intrarea în vigoare a ordinului respectiv nu va fi necesar să se depună declarațiile rectificative pentru semestrul 1 al anului 2016.

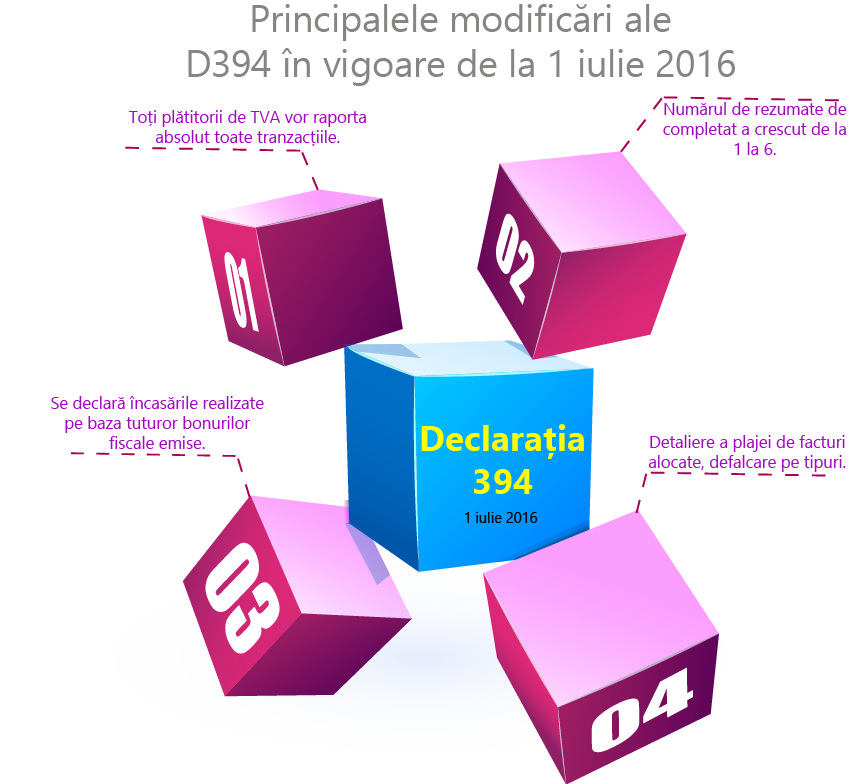

Schimbările sunt majore și vor afecta toți plătitorii de TVA din țară, indiferent de sectorul de activitate din care fac parte.

În cele ce urmează vă vom prezenta pe scurt câteva dintre principalele modificări ale declarației 394:

- Persoanele înregistrate în scopuri TVA care realizează tranzacții pe teritoriul României declarau până acum doar operațiunile realizate cu alți plătitori de TVA. Noul format prevede faptul că persoanele plătitoare de TVA vor trebui să raporteze toate tranzacțiile indiferent dacă acestea sunt realizate cu firme care plătesc TVA sau cu persoane fizice sau juridice care nu plătesc TVA.

- În noua declarație 394 se va selecta sistemul de TVA aferent firmei: sistem normal de TVA sau TVA la încasare.

- Ordinului ANAF nr.1105/2016 clarifică faptul că se elimină obligația furnizării de informații referitoare la livrările/prestările și achizițiile efectuate pe teritoriul României, care au fost deja completate în declarația 390.

- Dacă până acum aveam un singur rezumat care trebuia completat, de la 1 iulie 2016 vor fi nu mai puțin de șase rezumate care fac parte din declarația 394.

În chenarul C. se completează rezumatul privind tranzacțiile desfășurate cu persoane impozabile înregistrate în România unde livrările/achizițiile de telefoane mobile, microprocesoare, console de jocuri, tablete PC și laptopuri se vor evidenția distinct în funcție de valoarea bunurilor livrate, exclusiv TVA, înscrise într-o factură, respectiv dacă aceasta este mai mare sau egală/mai mică de 22.500 lei.

În plus avem secțiuni separate pentru firmele cu regim de TVA normal și cele care practică TVA la încasare pentru tranzacțiile pe care le desfășoară acestea.

Tot la litera C. se va declara pentru fiecare tip de operațiune numărul de facturi, baza impozabilă și TVA-ul. În plus se adaugă o nouă categorie de livrări/prestări servicii efectuate de către persoane impozabile care aplică sistemul normal de TVA/TVA la încasare pentru operațiunile efectuate în regim special (agenții de turism, bunuri second-hand, opere de artă, obiecte de colecție și antichități), respectiv achizițiile de bunuri și servicii realizate de persoane impozabile.

Și în chenarele D (operațiuni efectuate cu persoane neînregistrate în scopuri de TVA), E ( operațiuni cu persoane impozabile nestabilite și înregistrate în România, stabilite în UE) și F (operațiuni cu persoane impozabile nestabilite și neînregistrate în România , stabilite în afara UE) se vor completa datele privind livrările de bunuri/achiziții/prestări servicii în funcție de sistemul de TVA aplicabil.

Chenarul G. ne solicită declararea încasărilor în perioada de raportare prin intermediul aparatelor de marcat electronice fiscale inclusiv încasările realizate prin intermediul bonurilor fiscale care îndeplinesc condițiile unei facturi simplificate indiferent dacă au/nu au înscris codul de înregistrare în scopuri de TVA al beneficiarului. Aici se va completa numărul total de bonuri fiscale, totalul încasărilor, totalul bazei impozitate și TVA total.

Ultimul rezumat pe care îl găsim la litera H, însumează cu ajutorul unor formule de calcul predefinite de ANAF datele din celelalte rezumate de mai sus, în funcție de cota de TVA aplicabilă.

- Secțiunea de Alte informații (I) se referă în principal la plaja de facturi alocate care trebuie raportată, alături de intervalul compus din seria și numărul facturilor.

Datele privind numărul total de facturi emise din plaja de facturi stabilită, facturile stornate, anulate sau operațiunea de autofacturare vor fi completate tot aici, alături de informațiile necesare pentru rambursările de TVA.

Valoarea TVA aferentă marjei de profit din perioada de raportare pentru operațiunile efectuate de persoanele impozabile care aplică regimul special pentru agenții de turism, bunuri second-hand, opere de artă, obiecte de colecție și antichități se completa tot aici.

- După completarea secțiunilor de rezumate, urmează detalierea operațiunilor din rezumate pe baza codurilor de înregistrare fiscală utilizate de către participanții la operațiuni.

Alte informații utile:

Completarea CNP-ului a devenit opțională pentru livrările către persoanele fizice, însă dacă nu se realizează acest pas, atunci devine obligatorie completarea detaliată a adresei respectivei persoane fizice.

Până la data de 31 decembrie 2016, pentru livrările de bunuri sau prestările de servicii către persoane fizice, se vor declara detaliat doar dacă valoarea individuală a facturilor este mai mare de 10.000 lei. De la 1 ianuarie 2017, se vor declara detaliat toate facturile emise către persoane fizice, indiferent de valoare.

Noua declarație 394 este cu mult modificată față de ceea ce s-a utilizat până acum, iar ceea ce am prezentat în articol reprezintă o sinteză a principalelor modificări survenite în urma noilor cerințe emise de către ANAF în ultimele 6 luni cu privire la acest subiect.