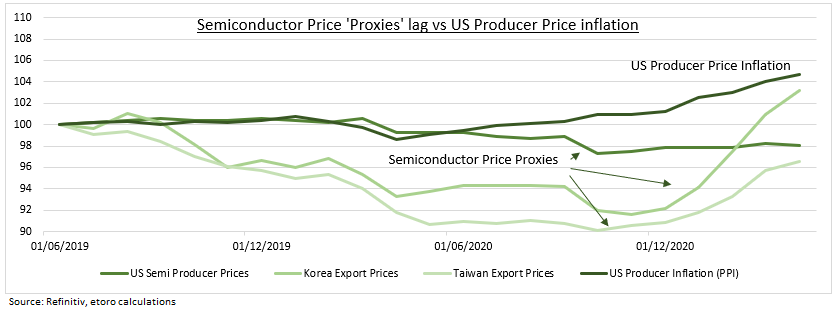

Industria mondială a semiconductorilor, cu venituri de 440 de miliarde de dolari, se confruntă cu o penurie care îngrijorează guvernele. După ani de deflație determinată de tehnologie, sectorul provoacă acum îngrijorări legate de inflație, iar criza de semiconductori se va prelungi probabil până anul viitor, afectând sectoare precum cel al automobilelor și economii legate de ele cum ar fi cea a Germaniei. Nu vedem o creștere majoră a prețurilor cipurilor (a se vedea graficul), dar vedem că “cipurile au devenit noul petrol”, cu o cerere foarte mare și diversificată, cu mai puțină ciclicitate și cu bariere înalte la intrare.

de Ben Laidler, strateg eToro’s

Oferta s-a schimbat dramatic, îmbunătățind profitabilitatea sectorului și reducând ciclicitatea, dar totodată au crescut riscurile de întrerupere a aprovizionării, după cum am văzut anul acesta – de la incendii de fabrici la penurii de apă. Asistăm la o consolidare puternică a sectorului (există acum doar trei producători care produc cele sofisticate chipuri vs 20+ de producători acum două decenii), în timp ce investițiile uriașe (cheltuielile de capital, precum și cele de cercetare și dezvoltare reprezintă 30% din venituri) și complexitatea produselor („nu este ca atunci când construiești rachete, este mai complicat”) îi descurajează pe cei mai mulți (planul de investiții de capital de 100 de miliarde de dolari al TSMC).

Cererea în anul 2020 a adus o “furtună perfectă” pentru sectorul auto, cu estimări greșite ale cererii, contracte pe termen scurt, aprovizionare “just-in-time” și creșterea cererii din alte sectoare (PC-uri, 5G, constituiri de stocuri geopolitice), dar automobilele reprezintă doar circa 11% din cererea de cipuri față de peste 30% pentru PC-uri, respectiv pentru sectorul comunicațiilor. Tendința generală a cererii globale continuă să crească vertiginos, cu un plus de 18% față de trimestrul I și o creștere estimată de 12% pentru 2021.

Companiile discută despre prețuri mai ridicate, dar până în prezent nu observăm o creștere amplă, toți indicii (a se vedea graficul) rămânând în urma indicilor prețurilor de producători din SUA. Prețurile producătorilor americani de semiconductori sunt cu 1,2% mai mici față de anul trecut, prețurile de export din Taiwan (circa 30% din semiconductori) sunt mai mari cu 5% față de anul anterior, dar în scădere față de 2019, în timp ce prețurile de export din Coreea (circa 20% din exporturile de semiconductori) sunt cu 10,6% mai mari față de anul precedent. Se estimează că o creștere cu 10% a prețurilor cipurilor auto ar crește costurile generale de producție ale mașinilor cu doar 0,2%.

Indicele Philadelphia Semis (SOXX) a crescut cu 14% în acest an, doar cu puțin înaintea acțiunilor globale. Sectorul se încadrează într-un raport P/E de 23x, cu o creștere prognozată a câștigurilor de 31%. Aceasta este peste evaluarea medie globală, dar cu o creștere mai mică, deși câștigurile au înregistrat revizuiri masive în sus. Cele mai importante acțiuni sunt TSMC, NVIDIA, ASML, Intel, Broadcom și sunt bine reprezentate în portofoliile eToro @InTheGame și @BigTech.