Tensiunile comerciale, șocurile geopolitice și tarifele vamale continuă să fie o preocupare majoră pentru companiile europene. Potrivit celui de-al treilea Index Transformare și Situații Speciale (TSS) realizat de BCG, care acoperă 1.700 de companii europene listate, 17% dintre companii se află sub presiune semnificativă de transformare, iar 6% necesită restructurare. Aceste companii reprezintă peste 300 miliarde USD din PIB și 3,5 milioane de locuri de muncă.

Context și perspective

Presiunile de transformare și restructurare sunt determinate de performanțe operaționale slabe și de volatilitatea macroeconomică. Incertitudinea geopolitică, modificările tarifare și perturbările lanțurilor de aprovizionare—în special pentru energie și cereale—au afectat costurile și termenele de livrare. Totuși, există și vești pozitive: inflația, ratele dobânzilor și PIB-ul arată semne de stabilizare, iar ratele falimentelor se atenuează (+10% în 2024 față de +28% în 2023).

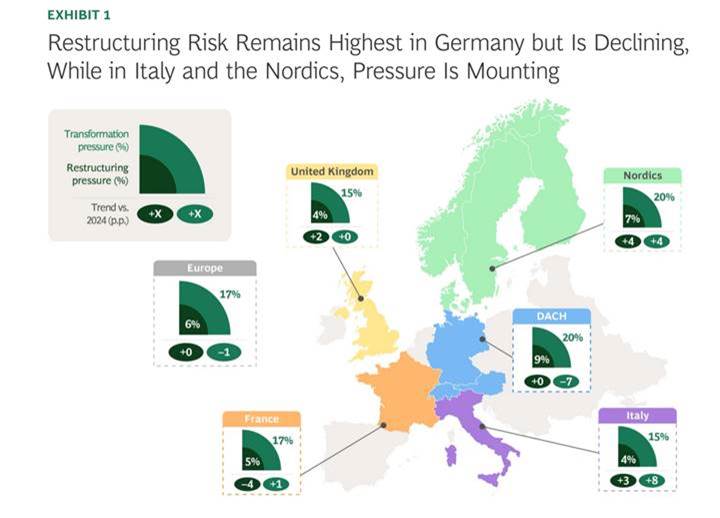

Nu toate economiile europene sunt afectate la fel – unele se confruntă cu presiuni mai mari decât altele (Grafic 1).

Țări cu risc ridicat

• Germania: cel mai mare risc de restructurare și a doua cea mai mare presiune de transformare; sectoare vulnerabile: Bunuri de consum & Retail, Chimie și Auto.

• Italia și țările nordice: presiuni în creștere, determinate de sectoarele Telecom & Tehnologie și Energie.

• Regatul Unit și Franța: stabilizare generală, însă Franța are încă presiuni în Transport & Logistică și Auto, afectând 489.000 de locuri de muncă.

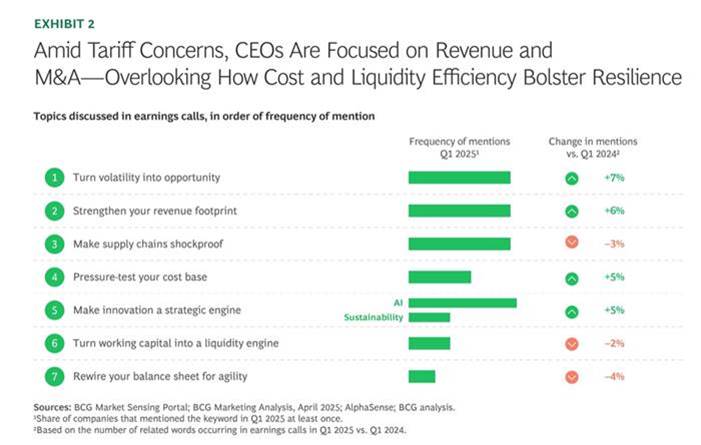

În egală măsură, fiecare sector european resimte presiuni în mod diferit, iar acestea trebuie adaptate contextului specific (Grafic 2).

Sectoare cheie și strategii

• Bunuri de consum & Retail: presiuni din cauza reducerii cheltuielilor discreționare și creșterii costurilor operaționale. Măsuri recomandate: restructurarea portofoliului, optimizarea prețurilor și a marjelor, stimularea cererii prin AI și marketing eficient, integrarea sustenabilității în produse.

• Auto: vânzări în stagnare, marje mai mici, competiția intensă din partea Chinei. Recomandări: accelerarea inovației (EV și AI), optimizarea cash-flow-ului pentru investiții în R&D.

• Chimie: cerere scăzută, costuri de energie și reglementări crescute, tarife comerciale. Strategii: reducerea costurilor, decarbonizarea și localizarea lanțurilor de aprovizionare, finanțarea sustenabilă a tranziției verzi.

• Transport & Logistică: perturbări continue, deficit de șoferi, însă veniturile din turism aerian și croaziere au depășit nivelurile din 2019. Recomandări: diversificarea și consolidarea fluxurilor de venit, digitalizarea și automatizarea operațiunilor, decarbonizarea flotelor.

Pentru a face față riscurilor și a transforma provocările în oportunități, liderii companiilor trebuie să acționeze în mai multe direcții simultan.

BCG identifică șapte acțiuni cheie pentru consolidarea rezilienței:

• Transformarea volatilității în oportunitate prin cerere nouă și M&A.

• Consolidarea amprentei veniturilor prin adaptarea prețurilor, produselor și piețelor.

• Creșterea rezilienței lanțurilor de aprovizionare prin diversificare regională.

• Testarea și optimizarea bazei de costuri pentru protejarea marjelor.

• Transformarea inovației într-un motor strategic, cu investiții în AI și tehnologii generatoare de valoare.

• Valorificarea capitalului de lucru pentru lichiditate rapidă și eficientă.

• Reconfigurarea bilanțului pentru agilitate și structură de capital inteligentă.

Prin aplicarea acestor măsuri, companiile din Europa pot transforma riscurile macro și presiunile sectoriale în oportunități competitive, consolidându-și performanța și reziliența pe termen lung.

Studiul extins poate fi consultat aici.